最近,预制菜概念无疑是A股市场的“新宠”。一些预制菜概念股一旦被市场挖掘,就会短线再出现暴涨。预制菜已成为一个火爆的风口。据安信证券研报数据,2021年预制菜市场规模约为2100亿元,到2025年行业规模有望增长至6000亿元,甚至上万亿元。山西证券认为,2021年中国预制菜空间规模预计为3459亿元,同比增长18.1%,未来3~5年预制菜行业有望成为下一个万亿餐饮市场。根据天眼查数据显示,截至目前我国共有预制菜相关企业超6.8万家,146家企业有过融资。今年元旦过后,市场资金也许早就闻到年夜饭的香气,纷纷赶来点赞预制菜概念股。得利斯在1月12日-1月20日,连获七个涨停板,水产龙头国联水产一月涨幅高达36.64%。牛年最后一个交易日,预制菜概念股表现强势,西安饮食、百洋股份涨停,全聚德、新希望、千味央厨等涨幅居前。

1月27日晚,得利斯发布2021年业绩预告显示,公司预计实现扣非净利3150万元至3650万元,同比增长342.03%-412.19%。对于2021年净利增加的主要原因,得利斯也表示由于“公司继续向精深加工高附加值的预制菜系列产品发力”等举动所致。国联水产与盒马鲜生实现全面战略合作,盒马将会把国联水产的各类预制菜产品导入其线上线下渠道,可直接触达C端消费者,带来销量的直接提升。得利斯公告称,2020年度及2021年前三季度,公司预制菜相关产品营业收入占公司整体营业收入比例分别约为11.22%、9.79%。獐子岛在互动平台发文表示,公司已经陆续上市了蒜蓉粉丝贝、裹粉鱼排、鲜+扇贝、黑椒三文鱼、龙筋佛跳墙等系列预制菜产品。安徽同庆楼食品有限公司表示,预制菜业务是公司重点发展的业务板块。温氏股份表示,公司已经在开发预制菜等产品,但是相比于公司主营业务,规模尚小。上下游产业链公司鄂武商A趁机打起广告:“武商超市推出年夜饭礼盒和单品单盒两大类预制菜,其中单品单盒装一直有售,且品牌、品种在不断丰富;年夜饭礼盒装将于2022年1月14日推出,涵盖红烧、煎炸、炖煮等各类菜品。”《预制菜产业》媒体整理出预制菜上市概念股一览:

1、国联水产:拟定增募资10亿元,发力预制菜市场。另外,湛江海关为国联水产的一批水产预制菜签发了广东首份农产品RCEP原产地证书。2、广州酒家:目前广州酒家预制菜产品接近十几个品种,广式预制菜肴如盐焗鸡、豉油鸡等菜品受欢迎程度较高。其次,方便处理的预制菜,如烧汁鸡扒、适合家庭团聚的佛跳墙也卖得比较好。3、盖世食品:以海藻、鱼子等海珍品及食用菌、山野菜等农产品为主要食材,为国内外日式、中式餐饮企业提供冷、热即食调理等预制菜产品的食品加工企业。4、大湖股份:公司预制菜品主要包括调味小龙虾、麻辣虾球、滋味鱼头/鱼片、剁椒鱼头、酸菜鱼头、鲜汤鱼头、红烧甲鱼等。公司预制菜品主要通过山姆会员商店、O′le超市、天虹商场、元初食品等商超渠道,以及天猫、京东、叮咚买菜、兴盛优选、美团优选等电商渠道销售。5、惠发食品:公司预制菜产品主要有麻辣小龙虾、鲜嫩狮子头、农家蛋饺系列等。6、同庆楼:公司作为中华老字号餐饮企业,预制菜系列为核心, 辅以速冻面点、腌腊等系列形成产品矩阵。7、春雪食品:公司目前的鸡肉调理品已经属于预制菜的范畴(即热、即食、即烹),下一步产品研发将会进一步清晰朝向预制菜。8、百洋股份:公司已开发全料酸菜鱼、纸包鱼和腌制烤鱼等产品,未来将加强在预制菜等产品的研发。9、巴比食品:公司研制生产传统米面、杂粮、预制菜等产品。10、味知香:公司主营业务为专注于半成品菜的研发、生产和销售。公司产品包括肉禽类、水产类及其他类.公司为行业领先的半成品菜生产企业之一,建立了以“味知香”和“馔玉”两大品牌为核心的产品体系。11、三全食品:公司是速冻食品龙头,主要水饺、汤圆、粽子等。12、千味央厨:国内知名的餐饮渠道速冻面米制品提供商,百胜中国T1级供应商;分为油炸类、烘焙类、蒸煮类、菜肴类及其他四大类,拥有包括油条、芝麻球在内的300多个单品。13、全聚德:公司全新推出的预制菜年夜饭家宴系列包括全家福(佛跳墙)、聚美味、德团圆。14、雪榕生物:公司即食产品目前在天猫、淘宝、抖音小店、微商城、i百联等平台有售。15、双塔食品:公司目前已经有产品进入预制菜领域。16、益客食品:熟食和调理品业务,熟食产品包括鸭脖、鸭掌、烟熏鸭胸、孜然鸭腿等,旗下拥有400多家“爱鸭”连锁店。02

预制菜“东风”不好借?

从长期来看,特别是近两天预制菜板块的走势,似乎已经开始降温。大部分个股都在下跌,之前领跌的都跌停或几近跌停。就目前的数据而言,预制菜指数整体下跌3.33%,仅有6家公司涨了,剩余25家都在跌。 来源:wind 预制菜指数

来源:wind 预制菜指数

本来是想借预制菜“东风”,可目前看来,这股“东风”是否还在,都很难说。实际上,预制菜这个市场目前仍处于起步阶段,行业竞争格局高度分散,竞争也相当激烈。中国食品产业分析师朱丹蓬表示:“预制菜的生产模式属于重资产模式,如果要做大做强,形成品牌规模效应的话,前期投入很大”。为什么说预制菜“东风”不好借,《预制菜产业》媒体总结主要原因如下:

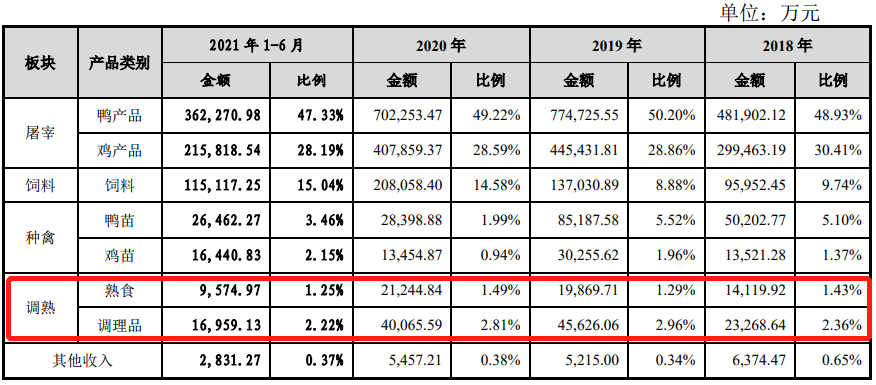

刚上市的益客食品,2018年至2020年,调熟板块的营业收入分别为3.74亿元、6.55亿元、6.13亿元,占主营业务收入比例分别为3.80%、4.24%、4.30%。且该板块毛利率徘徊在10%左右,远不及其竞争对手。

有着“预制菜第一股”之称的味知香,2018年至2020年,毛利率分别为25.10%、24.97%和29.46%。去年前三季度,得利斯预制菜相关产品毛利率为20%。

此外,公司旗下的爱鸭连锁店,2018年初有560家,此后几年整体呈减少趋势,到2021年6月底为483家。是寻求大而全,还是小而美?这是大部分预制菜企业在发展历程中,不得不面对的抉择。大部分的预制菜企业从产业布局来看,显然是选择了前者。以丰富宽频的SKU来迎合市场需求,大爆品的能力不足。这种“大而全”的模式背后,更常见的现象是公司业务“大而不强”。“大而全”的背后是大量资金的投入,极有可能损害公司的流动性,同时为公司带来不良的资产负债结构。另外,没有大爆品也很难撬动公司的毛利率。加之,这些业务的毛利率大多低于其行业平均水平,在细分行业中,仍然无法帮公司建立起优势。盖世食品则选择了后者,只聚焦开胃凉菜细分赛道,并且以餐饮B端为主要销售渠道,目前是海底捞、喜家德、湊湊等连锁餐饮企业的主要凉菜供应商,海藻、杏鲍茹2大凉菜爆品占全球产量的30%。

目前来看,预制菜要想走进千家万户,第一道坎就是价格。当前市场上正规品牌的预制场价格,性价比并不高。这样的售价,离走上老百姓的餐桌,或许还有一段路要走。目前,预制菜行业并未有同行的国标。这无疑会造成食品安全隐患。随着食品安全监管力度不断加大,相关部门行业规范或将陆续出台。中餐文化博大精深,各地口味不一,预制菜企业常常面临众口难调的现实问题。如何兼容不同地区消费者的口味偏好?这是个极大的问题。对热爱中餐文化的人来说,色香味俱全是基本诉求。无论是高档酒店,还是街头小吃,讲究的都是新鲜的烟火气。预制菜通过工厂化的流程生产,传递着浓浓的工业味,失去了“锅气”。预制菜处于早期发展阶段有很多想象空间,无论如何,预制菜产业媒体认为从以下几方面着手抢抓红利期。

目前,预制菜行业正处于快速发展期,尚未出现领军企业。同时,社会正处于信息 碎片化时代,记忆成本增加,消费者往往只记得某一领域 的第一、第二,却模糊到第三以后的品牌。因此,企业要敢于以终为始,做某一细分领域的“领军者”。现阶段,预制菜市场还未出现有较强辨识度的预制菜品牌,企业可以花更少的时 间和金钱成本,成为预制菜赛道中,能够让消费者记得住 的品牌。这里的品牌并非只有商标和包装,而是品牌形象,比如差异化呈现、企业文化、企业责任与愿景、营销行 为等综合表现。预制菜赛道正处在发展的红利期,在终端市场上,消费者对产品价格的敏感度相对较低,企业只有将产品的 品质做好才能在行业中树立较好的口碑。此外,企业要敢于向市场要利润,这样才能更好地保证产品品质的稳定性和研发的创新性。同时,企业要敢于向未来要红利, 而非为了眼前利益,单纯用价格做市场。一流的企业做标准,企业想成为谁,就朝着这个方向努力。与其墨守成规,不如以开放的胸怀,努力让自己领先的行业标准,接受更多的企 业进入到预制菜赛道中,共同做大市场。市场上有一个适用于多个企业的公式,即“团队执行力+数量=铺渠速度+渠道数量”。当下预制菜市场竞争激烈,红利期只有 1-2 年的时 间,铺渠的速度决定了企业的发展速度。这个观点的核心,就是利用人员和平台的力量,快速建立自己的销售渠 道立方。我国冻品产业大多都是以产定销的形式进行产品销售。企业先做产品的研发,继而营销推广。预制菜行业最大的特点之一就是“以销定产”,根据市场的需求,进行产品的定制与研发。这就要求企业家,既是生产管理者,又是产品研发者。